Die Europäische Union erhöht die Transparenz, um potenziell aggressive Steuergestaltungen aufzudecken.

Die geänderten Bestimmungen der EU-Amtshilferichtlinie 2011/16/EU bezüglich des verpflichtenden automatischen Informationsaustauschs im Bereich der Besteuerung von meldepflichtigen grenzüberschreitenden Gestaltungen (kurz „DAC6“) werden für Steuerzahler sowie Steuerberater weitreichende Folgen haben.

DAC6 sieht zwingende Offenlegungspflichten für bestimmte Steuergestaltungen mit EU-grenzüberschreitenden Elementen vor.

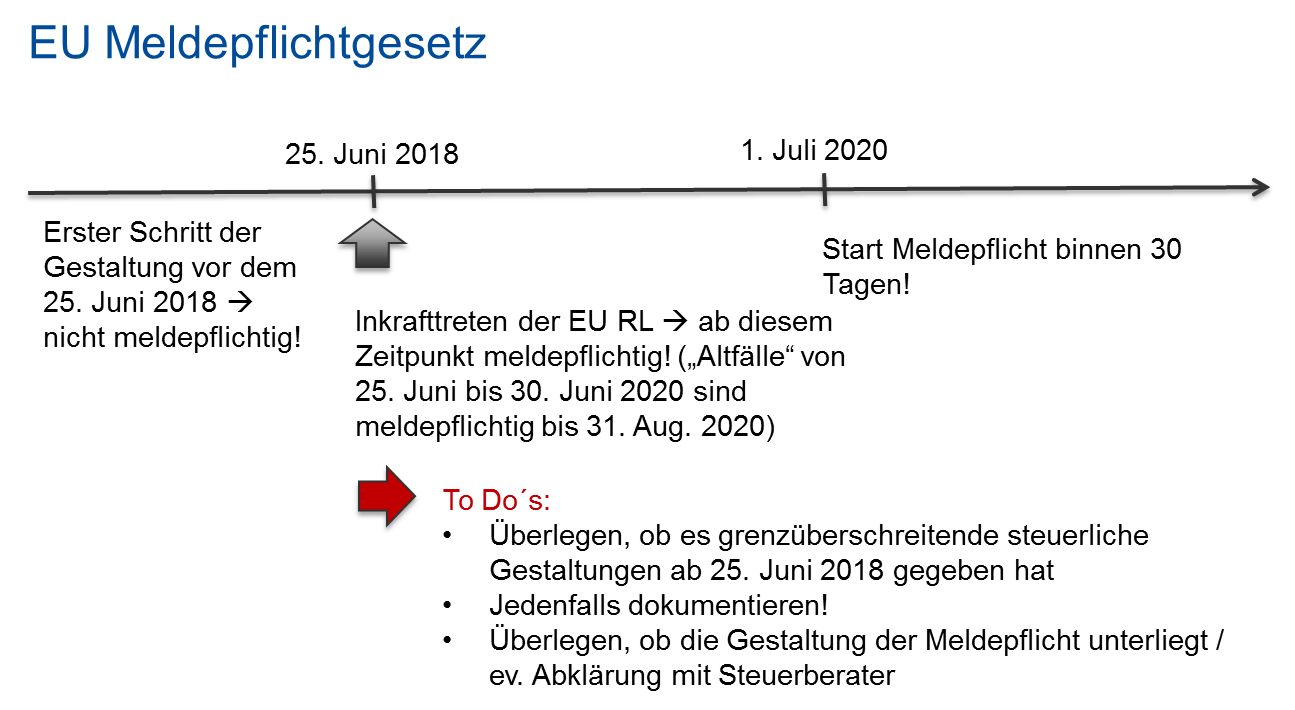

Obwohl die Richtlinie erst ab 1. Juli 2020 anzuwenden ist, müssen Steuerzahler und Intermediäre ihre grenzüberschreitenden Steuergestaltungen aufgrund einer Nachmeldeverpflichtung bereits ab 25. Juni 2018 überwachen.

Deshalb ist es jetzt an der Zeit zu handeln.

Welche Abgaben sind betroffen?

Steuern aller Art, ausgenommen:

- Umsatzsteuer

- Zölle

- Verbrauchsteuern,

- Pflichtbeiträge zu Sozialversicherungen

- Gesetzliche Gebühren

- sowie vertragliche Gebühren wie Zahlungen an öffentliche Versorgungsbetriebe

Was ist meldepflichtig?

Marktfähige oder maßgeschneiderte grenzüberschreitende Gestaltungen (deren erster Schritt ab dem 25. Juni 2018 umgesetzt wurde), sofern folgende Risiken bestehen:

- Steuervermeidung

- Umgehung der Meldepflicht des gemeinsamen Meldestandards

- Umgehung bzw. Verhinderung der Identifizierung des wirtschaftlichen Eigentümers

Ein „grenzüberschreitendes Steuermodell“ unterliegt dann der Meldepflicht, wenn es mindestens eines der nachstehenden Kennzeichen (=Hallmark) erfüllt. Völlig gleichgültig ist, ob die Gestaltung an sich legal ist oder nicht. Überdies ist bei Vorhandensein der Kennzeichen der Kategorien A, B und teilweise C nur dann eine Meldepflicht gegeben, wenn sie den „Main benefit“-Test erfüllen.

Das Kriterium des „Main benefit“-Tests ist erfüllt, wenn festgestellt werden kann, dass zumindest einer der Hauptvorteile, die Erlangung eines Steuervorteils ist (“bedingte Meldepflicht”). In Zusammenhang mit folgenden Konstellationen besteht jedenfalls eine Meldeverpflichtung (ohne main benefit test):

- Grenzüberschreitende Zahlungen zwischen verbundenen Unternehmen, wenn der Empfänger steuerlich in keinem Hoheitsgebiet ansässig ist oder in einem nicht-kooperierendem Land ansässig ist.

- Doppelabschreibungen von Vermögenswerten.

- Mehrfachbefreiungen von der Doppelbesteuerung für dieselben Einkünfte oder dasselbe Vermögen.

- wesentliche Bewertungsunterschiede bei der grenzüberschreitenden Übertragung von Vermögenswerten.

- Gestaltungen zur Umgehung der Meldepflicht.

- Verrechnungspreisgestaltungen, die unilaterale Safe-Harbor-Regeln nutzen.

- Verrechnungspreisgestaltungen mit Übertragung von schwer zu bewertenden immateriellen Vermögenswerten.

- Verrechnungspreisgestaltungen, bei denen eine konzerninterne grenzüberschreitende Übertragung von Funktionen, Risiken oder Vermögenswerten stattfindet, wenn der erwartete jährliche Gewinn vor Zinsen und Steuern (EBIT) des bzw. der Übertragenden über einen Zeitraum von drei Jahren nach der Übertragung weniger als 50 % des jährlichen EBIT des bzw. der Übertragenden beträgt, der erwartet worden wäre, wenn die Übertragung nicht stattgefunden hätte.

Wen trifft die Meldeverpflichtung?

Meldepflichtig sind prinzipiell alle Intermediäre. Es ist zwischen Haupt- und Hilfsintermediären zu unterscheiden:

- Hauptintermediäre sind alle natürlichen oder juristischen Personen, die meldepflichtige, grenzüberschreitende Modelle planen, vermarkten, organisieren oder dessen Umsetzungen betreuen.

- Hilfsintermediäre sind alle, die juristische, steuerliche oder sonstige beratende Unterstützung bei der Erarbeitung derartiger Modelle erbringen.

- Wenn kein Intermediär beauftragt ist oder eine berufliche Verschwiegenheitspflicht des Intermediärs besteht (und keine konkrete Entbindung erfolgt) trifft den Steuerpflichtigen die Meldepflicht subsidiär!

Bis wann ist zu melden (Meldefristen)?

- “Altfälle”

betreffend meldepflichtige Gestaltungen, deren erster Schritt zwischen 25. Juni 2018 und 30. Juni 2020 umgesetzt worden ist, hat die Meldung bis August 2020 zu erfolgen. - Umsetzungen ab 1.7.2020

Der Hauptintermediär hat innerhalb von 30 Tagen, beginnend an dem Tag, (wobei der frühestmögliche Zeitpunkt maßgebend ist) der dem Tag der Bereitstellung folgt oder der dem Tag folgt, an dem der relevante Steuerpflichtige bereit zur Umsetzung ist, oder an dem der relevante Steuerpflichtige den ersten Schritt zur Umsetzung der meldepflichtigen Gestaltung gesetzt hat, zu melden.

- Sofern die Meldung durch den Hilfsintermediär erfolgt, hat dies innerhalb von 30 Tagen, beginnend an dem der unmittelbaren oder mittelbaren Hilfe, Unterstützung oder Beratung folgenden Tag, zu erfolgen.

Nachfolgend soll eine Grafik der Veranschaulichung des Zeitablaufs dienen:

Welche Strafen drohen?

Verstöße gegen die Meldeverpflichtung werden als Finanzordnungswidrigkeit mit einer Geldstrafe von bis zu EUR 50.000,00 geahndet.

Wir organisieren hierzu den ARTUS Business Brunch: Sind auch Sie grenzüberschreitend tätig? am 31.3.2020 in Wien.